么异揭秘借贷军突这个黑马凭什起

作为一名在Web3游戏领域摸爬滚打多年的老兵,我发现DeFi借贷赛道最近有个项目特别引人注目 - Maple Finance。它和我们团队WeDAO正在做的《WeMemo》研究系列完美契合,于是我决定深入挖掘这个项目的奥秘。Maple Finance究竟是什么?简单来说,Maple就像是一个24小时营业的"数字信用合作社"。但和传统银行最大的区别在于:它完全运行在区块链上,没有繁琐的审核流程和令人...

作为一名在Web3游戏领域摸爬滚打多年的老兵,我发现DeFi借贷赛道最近有个项目特别引人注目 - Maple Finance。它和我们团队WeDAO正在做的《WeMemo》研究系列完美契合,于是我决定深入挖掘这个项目的奥秘。

Maple Finance究竟是什么?

简单来说,Maple就像是一个24小时营业的"数字信用合作社"。但和传统银行最大的区别在于:它完全运行在区块链上,没有繁琐的审核流程和令人头疼的中间商。想象一下,如果你想在传统银行借钱,光是填表、审核可能就要耗费数周时间。而在Maple,这一切都在几分钟内就能搞定。

我特别喜欢它的运作方式 - 就像是一个精心设计的借贷俱乐部。在这个俱乐部里,资金提供者和借款者通过智能合约自动配对,所有交易记录都在链上公开透明。这种"会员制"的设计不仅提高了效率,还大幅降低了交易成本。

为什么Maple能脱颖而出?

从2021年成立至今,Maple已经管理了数十亿美元的数字资产。它的核心竞争力在于三点:

1. 独特的低抵押模式:在传统DeFi借贷中,你可能需要抵押150%的资产才能借到钱。Maple创新性地降低了抵押要求,让资金使用效率大幅提升。

2. 机构级的风控体系:联合创始人Sid Powell来自传统债券市场,他将华尔街的金融风控经验完美移植到了区块链上。

3. 灵活的资本管理:2023年推出的2.0版本新增了定期提款、自动复利等功能,让资金流转更加丝滑。

市场现状与竞争格局

目前DeFi借贷市场就像是一场激烈的"三国演义":

TrueFi像是个"激进派",主打无抵押借贷;KKR则像个"传统贵族",主要服务机构客户;而Maple更像是个"创新者",在抵押要求和风控体系之间找到了绝佳平衡点。

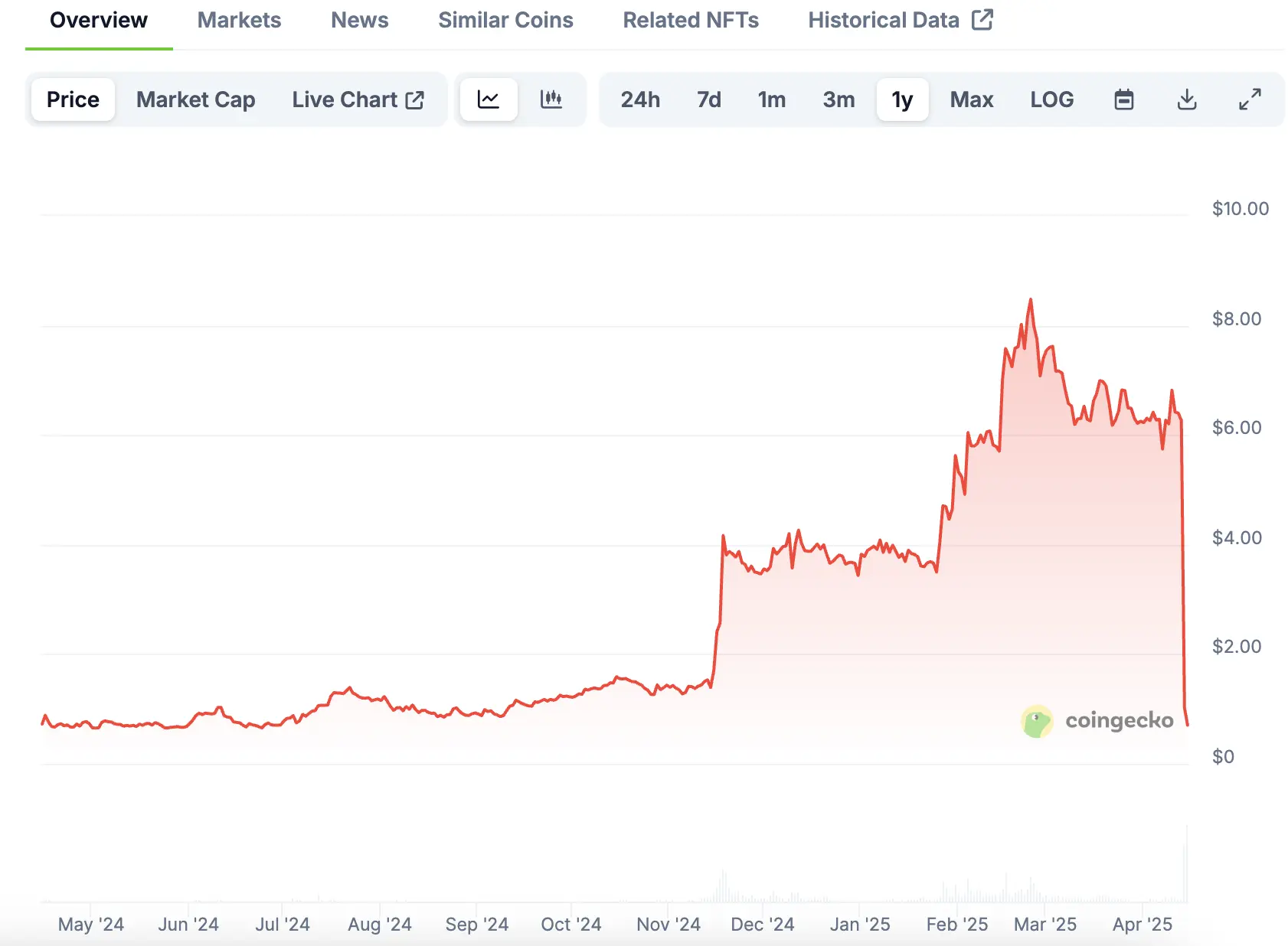

2022年市场寒冬时,Maple的表现尤其惊艳。当整个DeFi市场流动性暴跌67%的时候,Maple仅下滑了不到30%,足见其商业模式的韧性。

代币经济学:MPL的价值逻辑

MPL代币的总量设计非常克制,只有1000万枚。最吸引我的是它的价值捕获机制:

• 每笔贷款0.99%的手续费中,有66%会进入国库• 国库每月拿出50%的收入回购MPL• 持有者可以质押MPL获得xMPL,分享协议收益

这种设计创造了一个正向循环:业务越繁荣,MPL越稀缺,持有者收益越高。

风险警示与未来展望

当然,Maple也面临三大挑战:1. 监管的不确定性,就像悬在头顶的达摩克利斯之剑2. 智能合约安全风险,去年Solana版本就曾遭遇黑客攻击3. 市场波动剧烈,TVL(总锁定价值)容易大起大落

但从长远来看,随着RWA(真实世界资产)赛道的爆发,Maple这种既懂传统金融又精通区块链的"跨界选手",很可能成为连接两个世界的桥梁。

作为一个老DeFi玩家,我最欣赏Maple的是它不盲目跟风,而是坚持自己的节奏。在最近500万美元融资后,团队表示要重点开发加密矿工贷款池,这个细分市场的选择相当精明。毕竟在熊市中,矿工们对资金的需求反而更旺盛。

如果你和我一样,相信DeFi借贷的未来不止于超额抵押,那么Maple绝对值得持续关注。它或许就是下一代去中心化金融基础设施的雏形。

(本文参考资料:Maple官方文档、Crunchbase融资数据、DeFi Pulse市场分析等)

- 狗狗币的生死时刻:跌穿0.25美元后,是抄底良机还是深渊陷阱?2025-09-14 14:48

- 机构资金流向揭秘:以太坊挑战者们正在抢戏2025-09-14 14:48

- 中东战火重燃:比特币会成为下一个避险港湾吗?2025-09-14 14:38

- 数字货币市场深度观察:BTC与ETH关键点位解析2025-09-14 14:32

相关阅读

资深币圈观察:比特币关键点位争夺战 是陷阱还是机遇?

夜深人静,盯着跳动的K线图,不禁感慨交易的真谛。在这个血雨腥风的币圈里,活下去才是第一要务。我曾经见过太多一夜暴富的神话,也目睹过更多爆仓离场的悲剧。记住,稳健才是王道,建立属于自己的交易体系比跟风操作重要百倍。8.7比特币午夜战况:多空博弈白热化凌晨2:40,BTC报价115650,这个位置相当微妙。主力这波操作让我有点摸不着头脑 - 还没等到底部确认就直接拉升,现在关键就看115800这个前高...

一位普通大学生的逆袭之路:在厦门致学教育的陪伴下,我终于圆梦本科

说实话,谁能想到我这个曾经的民办大专生,如今居然能坐在集美大学法学院的教室里?回想起这几年走过的路,真的就像坐过山车一样跌宕起伏。不甘平庸的心在跳动还记得大专毕业那年,看着身边同学一个个准备就业,我心里总有个声音在说:就这样了吗?我可是连一次正经的本科校园都没体验过啊!虽然平时爱唱唱歌、拍拍照,但这些兴趣爱好并不能填补我对知识的渴望。那时候我就跟自己较上劲了,说什么也要考上本科。第一次备考统招专升...

区块链估值密码:用户增长如何引爆代币价值

作者:Zach Pandl(灰度投资) | 编译:松雪(金色财经)说实话,区块链这东西有时候真像我们日常用的社交软件。你想想,要是微信上只有你一个人,那这玩意儿还有啥用?这就是所谓的网络效应——用的人越多,价值越大。在加密世界里,这个道理同样适用,而且可能带来更惊人的回报。网络效应的魔力记得我第一次用比特币买咖啡时的经历吗?那家咖啡店刚好接受比特币支付。但如果全城就这一家店能用,我可能就懒得折腾了...

东京街角的DAO革命:我在涩谷偶遇的Web3乌托邦

说实话,第一次走进那个藏在涩谷站附近小巷的共享办公室时,我差点以为自己走错了地方。这个号称"东京最活跃加密基地"的地方,外观朴素得就像个普通的商住楼。但推开玻璃门的那一刻,扑面而来的是一种难以言喻的社区活力——墙上贴满宝丽来照片,角落里三三两两的年轻人热烈讨论着项目,空气中弥漫着那种创业咖啡厅特有的咖啡因和创意交织的味道。意想不到的DAO孵化器记得接待我的是一位扎着马尾辫的日本姑娘,操着一口带着京...

好消息!新手也能轻松赚7000U

嘿朋友们!今天特别想跟大家分享一个令人振奋的消息——我们团队新加入的小伙伴,短短两天时间就实现了7000U的盈利!说实话,看到这个战绩连我自己都有点小激动呢。实战案例分享第一单我们选择了比特币和以太坊的空单策略,稳稳地拿下了2000U的收益。这就像是在下雨天提前带了伞,市场果然按照我们的预期走了一波回调。第二单更是精彩,我们抓住市场反弹的机会,还是比特币和以太坊这对黄金搭档,这次的多单布局直接斩获...

数字货币市场暗流涌动:这5个潜力币种或将迎来爆发

说实话,最近的市场行情就像坐过山车一样让人捉摸不透。28000点这个位置已经来回拉锯了好几周,跟上半年那种酣畅淋漓的上涨行情完全不同。不得不说主力操盘的手法相当老练,先是拉高吸引散户入场,等大家兴冲冲地进场后,就开始玩起了反复洗盘的把戏。宏观经济面带来的新转机昨晚美国公布的CPI数据倒是给了市场一颗定心丸。核心PCE物价指数终于降到了3字头,这预示着美联储这轮疯狂的加息周期可能真的要告一段落了。虽...